Wszystkie wpisy, których autorem jest admin

Podziękowania dla Fundacji z Ukrainy

Charkowski Uniwersytet Gospodarki Komunalnej im. O.M. Beketova w Charkowie wraz z rektorem M. Babajewem i prodziekanem K. Mamonovem, pragnie podziękować Członkom Europejskiego Instytutu Nieruchomości za okazaną pomoc.

Środki medyczne oraz inne produkty w tym m.in. baterie Power One i produkty spożywcze, dotarły na Uczelnię, następnie zostały rozdane wśród pracowników i studentów.

WZÓR UMOWY NAJMU WRAZ Z PROTOKOŁEM W JEZ. POLSKIM I UKRAIŃSKIM

Szanowni Państwo,

W związku z obecną sytuacją na rynku nieruchomości w Polsce oraz toczącą się wojną w Ukrainie, wiele osób poszukuje informacji na temat wynajmu mieszkań/lokali osobom uciekającym

z terenów Ukrainy. Jednocześnie uchodźcy również poszukują pomocy w kwestiach formalnych związanych ze swoim zakwaterowaniem. Poniżej udostępniamy do wykorzystania wzór umowy dla wynajmujących oraz dla najemców/uchodźców z Ukrainy wraz z protokołem przekazania lokalu. Dokumenty można pobrać w języku polskim i ukraińskim.

UMOWA NAJMU LOKALU MIESZKALNEGO PL

PROTOKÓŁ ZDAWCZO-ODBIORCZY WYNAJMU LOKALU MIESZKALNEGO_PL

*Wzór umowy wraz z protokołem w języku polskim został nam udostępniony przez Grupę WGN.

Пані та панове,

У зв’язку з нинішньою ситуацією на ринку нерухомості в Польщі та війною, що триває в Україні, багато людей шукають інформацію у зв’язку з орендою квартир/приміщень людям, які тікають з України. У той же час біженці також звертаються за допомогою в формальних питаннях, пов’язаних з їх проживанням. Тому нижче ми надаємо шаблон договору для орендодавців та орендарів/біженців з України разом із протоколом передачі приміщення. Документи можна завантажити польською та українською мовами.

РОТОКОЛ НАДАННЯ ТА ПРИЙМАННЯ_UKR

* Шаблон договору з протоколом польською мовою нам надала WGN Group.

Rekomendacje MEiN dla jednostek systemu szkolnictwa wyższego i nauki dotyczące działań na rzecz obywateli Ukrainy

Dnia 12 marca 2022 r. weszła w życie ustawa o pomocy obywatelom Ukrainy w związku z konfliktem zbrojnym na terytorium tego państwa w zakresie nauki i szkolnictwa wyższego:

- Możliwość ubiegania się obywateli Ukrainy i stypendium socjalne i kredyt socjalny.

- Możliwość kontynuacji kształcenia przez obywateli polskich i obywateli Ukrainy.

- Dla studentów kierunków medycznych, opłaty za studia niestacjonarne albo studia w języku obcym będą pobierane w wysokości nieprzekraczającej wysokości opłat za te studia na uczelni w Ukrainie.

- Obywatele Polski i Ukrainy mogą zostać zatrudnieni w uczelni/jednostce naukowej/PAN/instytucie badawczym/sieci Łukasiewicza bez przeprowadzenia konkursu.

Więcej szczegółowych informacji zamieszczonych jest w dokumencie poniżej a także na stronie Ministerstwa.

https://www.dziennikustaw.gov.pl/DU/rok/2022/pozycja/583

Informacje i rekomendacje dla uczelni – Ukraina

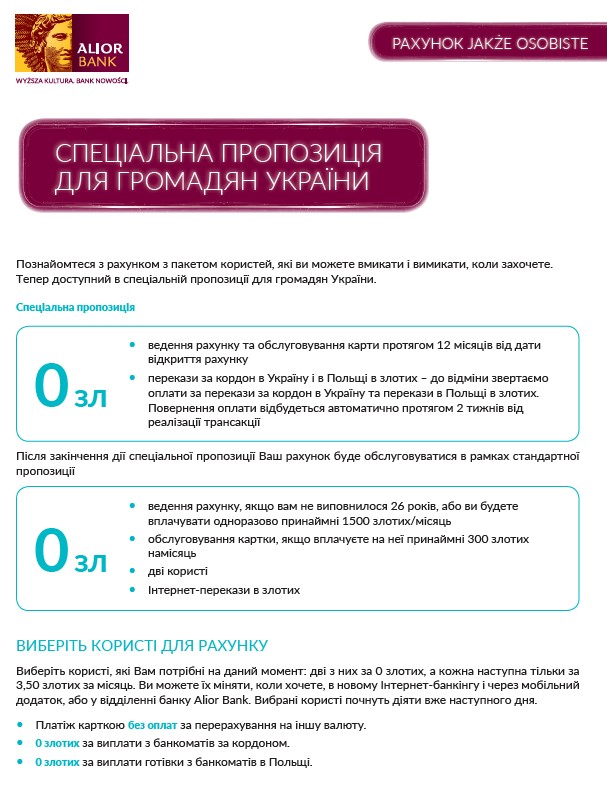

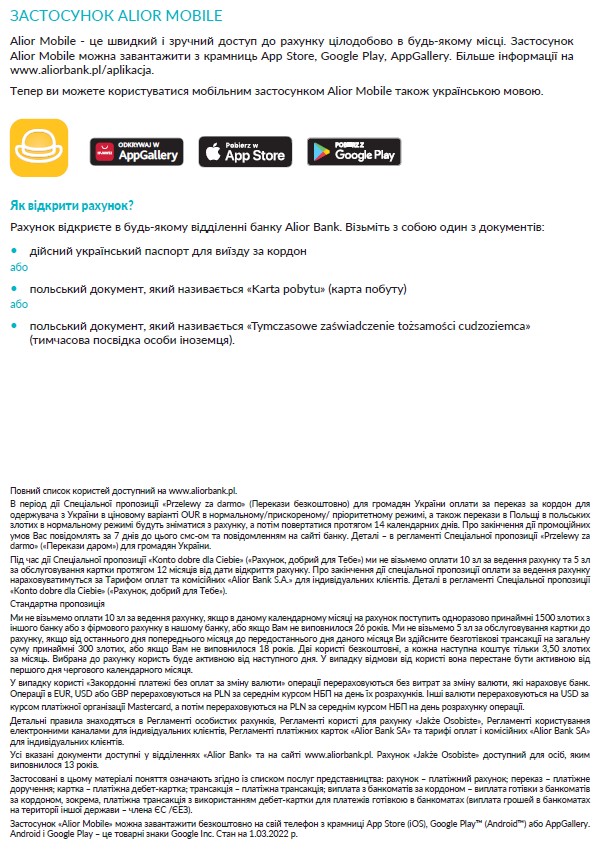

Darmowe konto w Alior dla obywateli Ukrainy

Pomoc Ukrainie

POMOC UKRAINIE

W godzinach próby członkowie Rady Fundacji wraz z Zarządem i Fundatorami Europejskiego Instytutu Nieruchomości przekazują wyrazy wsparcia, solidaryzując się z narodem i instytucjami Ukrainy, z naszymi przyjaciółmi z Kijowa, Charkowa, Odessy, Jużnego, z którymi EIN współpracował przy wielu projektach kilkanaście lat. Jednocześnie stanowczo potępiamy agresję Rosji przeciw demokratycznemu krajowi, naruszając jego suwerenność.

Jesteśmy gotowi nieść pomoc w różnych formach w szczególności zbiórka medykamentów (m.in. środki opatrunkowe), ale także środki podstawowej egzystencji (woda, produkty żywnościowe, koce, śpiwory, mydło, ręczniki i inne).

Zachęcamy do pomocy za pośrednictwem naszego Instytutu. Bądźmy w tych trudnych czasach solidarni z Ukrainą i okażmy nasze człowieczeństwo.

Adres zbiórki:

Europejski Instytut Nieruchomości

Oddział w Krakowie:

Ul. Jana Pietrusińskiego 3/6,

30-321 Kraków

Tel. +48 12 294 02 75

E-mail: [email protected]

Numer rachunku bankowego Fundacji:

44 1240 1053 1111 0010 1009 7244

ДОПОМОГА УКРАЇНІ

У ці скрутні част члени ради Фонду разом з керівництвом і засновниками Європейського інституту нерухомості висловлюють підтримку, солідаризуючись з народом та інститутами України, з нашими друзями з Києва, Харкова, Одеси, Южного, з якими EIN співпрацював за багатьма проектами кілька років. Водночас ми рішуче засуджуємо агресію Росії, яка порушила суверенітет демократичної країни.

Ми готові надати допомогу в різних формах, зокрема збір медикаментів (наприклад, перев’язувальні засоби), а також засоби основного існування (вода, продукти харчування, ковдри, спальні мішки, мило, рушники та інші).

Ми рекомендуємо вам допомогти через наш інститут. Давайте будемо в ці важкі часи солідарні з Україною і прояви мо людяність.

Адреса збору:

Європейський Інститут Нерухомості

Філія в Кракові:

Вул. Яна Петрушинского 3/6,

30-321 Краків

Тел.+48 12 294 02 75

E-mail: [email protected]

Podsumowanie sytuacji na rynku nowych mieszkań w 2021 r.

03/01/2022

Czy wyobrażają sobie Państwo rynek sprzedaży samochodów na którym co drugi nabywca nie zamierza bezpośrednio z kupionego samochodu korzystać? Od dawna zdarzają się wyjątkowi nabywcy, kolekcjonerzy kupujący luksusowe auta do kolekcji, albo podmioty wynajmujące samochody, ale ich znaczenie na rynku jest marginalne.

Jeszcze 5-6 lat temu podobnie wyglądała sytuacja na polskim rynku mieszkaniowym. Owszem, zdarzali się tacy, którzy kupowali mieszkania w celu późniejszego wynajęcia, ale o skali popytu i o grze pomiędzy popytem i podażą decydowali ludzie poszukujący nowych mieszkań po to, aby w nich zamieszkać. W dodatku w grupie tej dominowali dość typowi przedstawiciele nowej klasy średniej, tylko w niewielkim stopniu wsparci przez najbogatsze 10 procent Polaków.

W miarę wzrostu popytu na mieszkania na wynajem, rosnących czynszów i malejących stóp procentowych, ale także odkładania się oszczędności na kontach najzamożniejszych, zwykle przedsiębiorców lub specjalistów prowadzących własną działalność gospodarczą, rósł w gronie nabywców udział ludzi kupujących nowe mieszkania nie po to, aby w nich zamieszkać. Rynek mieszkaniowy z miejsca, gdzie zaspakajana jest jedna z najważniejszych ludzkich potrzeb – posiadania siedziby dla siebie i swojej rodziny, uzyskiwał stopniowo nowe funkcje. Stawał się alternatywą dla innych lokat kapitału, funduszem emerytalnym, a nawet totolotkiem. Pojawili się także wyspecjalizowani przedsiębiorcy, obracający mieszkaniami niczym dealerzy samochodowi: tanio kupić, podpicować i szybko sprzedać.

To zjawisko miało najbardziej istotny wpływ na kształt popytu w największych miastach w kraju. To tu mamy najwyższe ceny, najwyższy popyt na lokale na wynajem, pozytywne trendy demograficzne. Tu, do Warszawy, Krakowa, Gdańska i Gdyni czy Wrocławia napływają spoza metropolii posiadacze gotówki, aby ulokować ją w bezpiecznym miejscu: rachunku powierniczym dewelopera, z którego przepłyną w mury nowego budynku. Tu perspektywa wzrostu albo przynajmniej utrzymania realnej wartości wydaje się najpewniejsza. To jednak także oznacza, że ten ściągany spoza grona mieszkańców popyt ma najmniej przewidywalny charakter.

Z tej perspektywy rok 2021 był najprawdopodobniej rekordowy: udział nabywców kupujących mieszkania na własne potrzeby był najniższy od wielu lat. Działo się to w warunkach skrajnej nierównowagi spowodowanej ogromną przewagą popytu nad podażą w czterech metropoliach o największej skali rynków: Warszawie, Krakowie, Wrocławiu i Trójmieście.

Przyczyn tak dużej nierównowagi było wiele, ale najważniejszą była pandemia i związana z nią reakcja rządu i banku centralnego, które, podobnie jak w innych krajach, dosypały na rynek pieniędzy, aby ochronić społeczeństwa i gospodarki przed głębokim kryzysem. Jeśli dodać do tego czynniki zwiększające popyt w sposób w pełni racjonalny, czyli głównie chęć poprawy warunków mieszkaniowych wobec utrwalenia się modelu pracy zdalnej lub hybrydowej, a także irracjonalną potrzebę zrekompensowania zagrożenia naszego poczucia bezpieczeństwa przez pandemię poprzez lepsze mieszkanie, a nade wszystko chęć ochronienia oszczędności przed utratą wartości spowodowaną inflacją, to obraz wpływu pandemii na popyt będzie w miarę kompletny. Z drugiej zaś strony podaż została zahamowana spowolnieniem pracy administracji samorządowej, zdestabilizowana skokowymi podwyżkami cen kluczowych materiałów budowlanych i ograniczona dostępem do terenów inwestycyjnych. Jednym zdaniem, z powodu pandemii popyt stał się wyraźnie większy, zaś podaż mniejsza, niż byłaby wówczas, gdyby pandemii nie było.

Ale rok 2021 był rokiem przełomowym, rokiem zmian pod wieloma względami. Był to rok, w którym szybko wzrosły stopy procentowe, ale jeszcze szybciej rosła inflacja. Rok, w którym koszty materiałów zachowywały się w nieprzewidywalny sposób. Rok, w którym nierównowaga na rynku mieszkań miała swoje odzwierciedlenie na rynku gruntów budowlanych, gdzie ograniczona podaż także spowodowała szybki wzrost cen. I rokiem, w którym skala produkcji deweloperskiej w całym kraju, mierzona liczbą mieszkań, których budowy rozpoczęto, osiągnęła najprawdopodobniej swoje średnioterminowe maksimum.

Ale przede wszystkim – był to najprawdopodobniej rok odwrócenia trendu w cyklu koniunkturalnym. Rok, w którym rozpoczęła się faza osłabienia koniunktury, widoczna w zmniejszającej się skali sprzedaży, w zbliżaniu się lub nawet w niektórych miastach przewyższaniu nowej podaży nad bieżącym popytem, a w konsekwencji powolnym, ale systematycznym zwiększaniu się oferty.

To, co wydarzy się w nowym roku, jest po raz kolejny trudne do opisania jednym, wyrazistym scenariuszem. Wielką niewiadomą jest plan obrony, przebieg i skutki kolejnej, piątej już fali pandemii. Czy w lutym będziemy mieli kolejny lockdown? A jeśli tak, to jak długo? Czy na rynek napłynie kolejny zastrzyk gotówki, chroniącej branże dotknięte lockdownem – i czy w 2023 roku da to kolejny impuls inflacyjny? Czy Omikron okaże się równie groźny jak Delta, czy też będzie bardziej zaraźliwy, ale mniej zabójczy? Jak kolejna fala zachorowań wpłynie na sytuację społeczną, na nastroje nabywców? Na kilka dni przed Świętami Bożego Narodzenia nie znamy jeszcze odpowiedzi na te pytania.

A przecież to potencjalnie najgroźniejszy, ale nie jedyny czynnik, który może rozchwiać i tak już nadwątloną poszarpanymi łańcuchami dostaw gospodarkę. Czy wystarczy nam gazu, przynajmniej do końca zimy i piątej fali pandemii? Czy kruchy pokój na Ukrainie zostanie utrzymany? Jak przetrwają kolejna falę pandemii nasi najważniejsi partnerzy gospodarczy? Co będzie się dalej działo na granicy polsko-białoruskiej? Jak będzie reagował nasz rząd na równocześnie pojawiające się problemy?

W tych okolicznościach trudno w sposób jednoznaczny formułować prognozy. Można przewidywać spadek liczby transakcji, tym szybszy, im szybciej będą rosły stopy procentowe. Wysoce prawdopodobne jest także to, że o cenach w coraz większym stopniu będą decydować koszty realizacji mieszkań, a te z pewnością nadal będą rosły. W zależności od miasta, różnie będzie wyglądać relacja między popytem i nową podażą. W Warszawie będzie trudno zwiększyć liczby wprowadzanych na rynek mieszkań, ale tam, gdzie zapas mieszkań na niewykorzystanych pozwoleniach jest większy, może ona w 2022 r. dorównać tej z obecnego roku. Wobec niskiego, a czasem wyjątkowo niskiego poziomu sprzedaży, zapowiedzi spadku cen nie mają jednak uzasadnienia. Bardziej prawdopodobne wydaje się poszukiwanie nowego poziomu równowagi rynkowej na niższym pułapie rocznej sprzedaży i nowej podaży.

Autor:

Kazimierz Kirejczyk

Fundator Europejskiego Instytutu Nieruchomości

Executive Director, Residential

JLL Polska